新能源公交:国际经验、中国机遇及运营现状分析

世界资源研究所(WRI) 薛露露,李相宜

在政府补贴政策和城市公交行业自身购车需求的双重加持下,中国新能源公交保有量快速增长。截至2018年底,中国节能和新能源公交车总保有量超过34万辆,占运营公交车辆总数的50.7%,超额完成“十三五”目标。尽管如此,中国新能源公交车推广仍呈现较大分化。部分大城市已率先全部实现电动化;然而,也不乏中心城市如兰州、重庆等,纯电动公交渗透率不到10%,处于初期“摸索”阶段。另外,三四线城市、地方县市以及西北、东北、西南地区对于购车成本较敏感,纯电动公交车推广到这些城市仍待时日。

本文通过介绍新能源公交国际发展情况,同时深入分析中国运营现状,引出对于中国新能源公交下一阶段发展的讨论和探索。

国际经验与中国机遇

全球电动车发展情况不均匀,主要集中在中国、东亚,欧洲,和北美地区。从数量来看,中国纯电动公交推广远远走在世界前列。截止到18年,中国拥有25万多辆纯电公交车,占全球的98%以上。另外,纯电公交的气候适应性也在增强,主要体现在分布纬度的扩大。

由于不同国家和城市纯电动公交发展情况不同,世界资源研究所(WRI)过去两年,选取全球十几个具有代表性的城市进行案例分析。为了给广大发展中国家城市提供更贴近实际的发展建议,所选取案例城市主要来自发展中国家,囊括了纯电动公交发展的不同阶段。结合文献研究,数据分析,案例调研等手段,报告得出几个主要结论。

首先,纯电动公交发展可以分为五个不同阶段。中国的大中城市已经进入了3-4阶段,走在世界前列。

不同发展阶段的城市,在推广纯电动公交时,所面临的主要问题可能不同。对于发展早期的城市,可能更多考量的是车辆和电池层面的技术,并且面临信息匮乏的问题。当城市纯电公交推广到一定阶段,更多问题会集中在可持续、大规模的商业模式和融资方式等方面。当城市进一步发展时,基础设施、电网等长期需要面对和解决的问题就会涌现。对于大部分城市而言,电网和充电设施等,是传统公交运营领域里新的参与者,公交企业和交通部门对这些方面若了解不足,可能会造成前期规划不足,进而影响纯电公交推广。

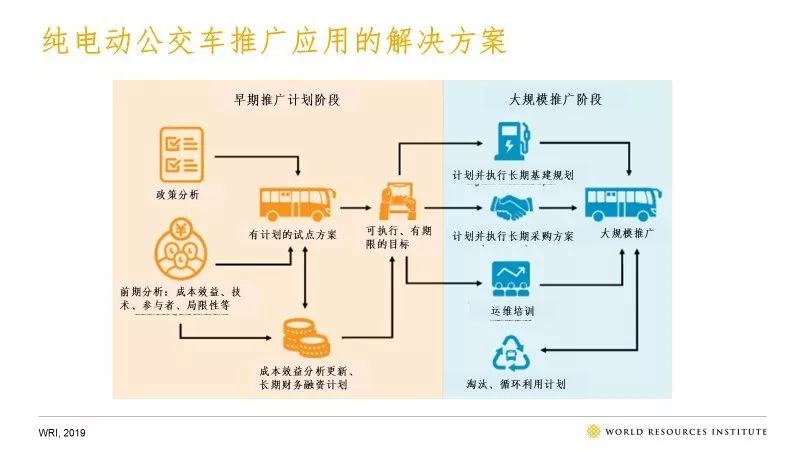

最后,根据文献和案例,报告提出了城市推广纯电公交的全生命周期的解决方案。因为中国很多城市已经发展到3-4阶段,在前期和中期发展有很多经验和数据,在这些层面面,中国走出去的机遇很多,可以向很多正在考虑推广纯电公交的城市提供经验和技术支持。

中国纯电公交是全球发展最快的,但也存在一些问题。下面,本文将简单介绍两个国际城市不同的发展模式,供一些中国城市作参考。

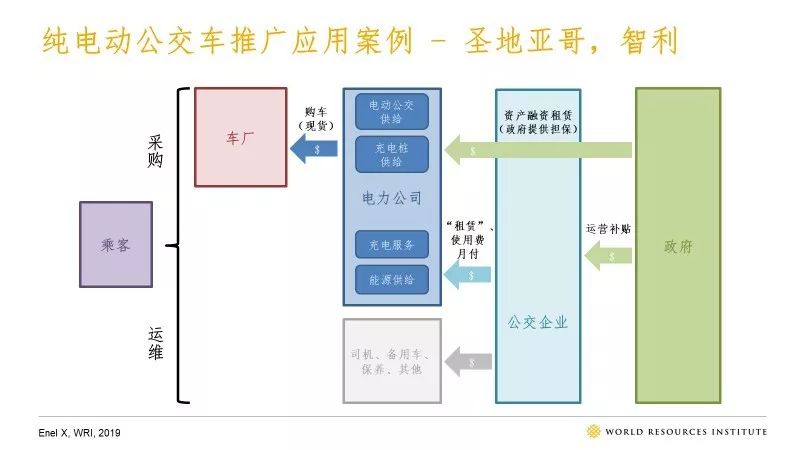

第一个案例是智利的首都圣地亚哥。目前,圣地亚哥拥有除中国城市外,世界上最大的纯电动公交车队,共计二百余辆,到2020年,计划可达七百多辆。圣地亚哥拥有五百多万人口,发展迅速,但空气污染问题严重,这是圣地亚哥发展纯电公交的契机。在推广电动公交早期,当地政府发现,推广纯电公交的主要问题是,购车成本高、责任分配不明确等。经过两年多的研究和讨论,圣地亚哥最后在现有基础上,采取了新的商业模式,对纯电公交进行采购和运营。

这个商业模式的亮点是,电力公司在整个系统中起到巨大作用,他们几乎是连通各个相关方的关键所在。另外,也有一些城市有类似情况,比如美国洛杉矶的纯电公交车推广。这些都表明了电力公司作为传统公交领域的新参与者,也可以采取创新模式,帮助城市发展纯电公交。

第二个案例是英国伦敦。伦敦目前超过荷兰的阿姆斯特丹,拥有欧洲最大的纯电公交车队,共150辆左右。英国很多政策和措施推动了纯电公交的发展,如市长提出的零排放城市、低碳交通等概念。目前伦敦电动车发展距离提出目标的实现有差距,电动车保有量较低,如私家车电动化不到1%,车厂生产力不足,可能还要利用进口解决达标问题。

伦敦的案例有几个亮点:一是基础设施的规划,19年6月推出的电动车基础设施实施计划,是根据模型和情景分析采取的较为保守的规划。第二,在伦敦公交车的招投标过程中,除了需要保证服务水平外,有严格的排放标准限制。目前,新购置的双层巴士,至少要达到欧6以上的排放标准;单层巴士,从2020年起,将使用纯电或氢燃料;如果是旧车,需要通过加装补集器等措施,达到新的排放标准。第三个亮点是伦敦的低排区系列政策。目前,伦敦中心城区的超低排区,和中心城区外围的12个低排放公交区域,计划今年年底全部实现。伦敦从治理空气污染、提高市民的健康角度出发,选取中心城区周边最污染的12条道路,设置低排放公交区域,从而推动纯电公交的推广。针对重点车辆设计规划城市低排放区,也是城市促进电动车发展的一个手段。

中国新能源公交推广现状分析

国际新能源公交车推广和中国差异较大。

中国新能源公交近几年呈井喷式发展。全国新能源公交中75%为纯电动公交,超过柴油车和天然气车,成为目前规模最大的车队。

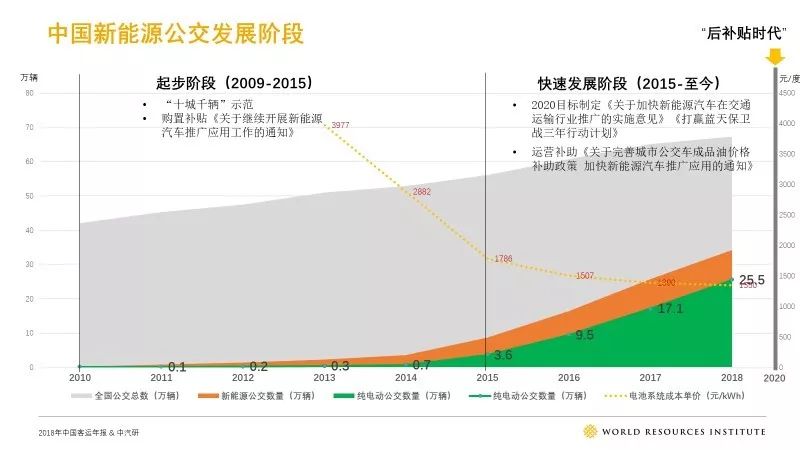

中国新能源公交发展所取得的成就发生于最近3-4年,以2015年为分水岭,中国公交车车型结构、燃料构成变化巨大。2015年以天然气、柴油车传统车为主的,纯电动的比例只有6%,到了2018年纯电动公交车比例占到38%。驱动新能源公交在2015年呈现爆发式增长的主要原因为:一是技术进步,2015年锂电池系统成本的价格比2013年降低一半。二是政策推动,在早期购置补贴基础上,2015年三部委出台了新能源车运营补贴。2020年,我们将处于另一个分水岭,随着补贴退补,新能源公交推广将从“政策为导向”向“市场为导向”发展。

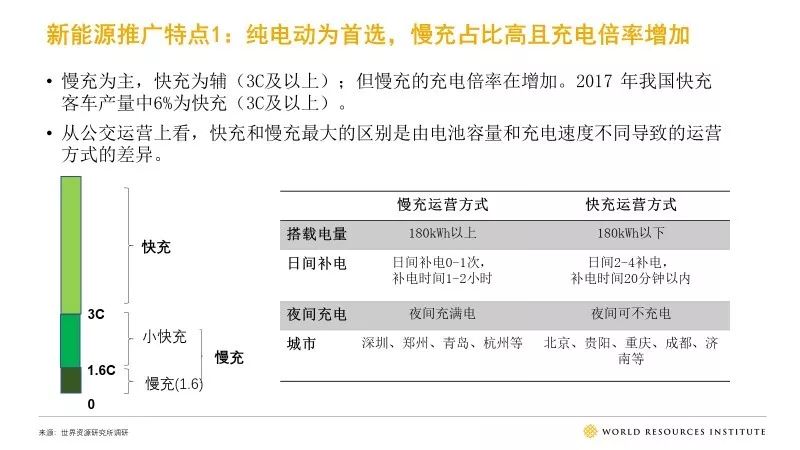

我国新能源公交推广有以下几个特点。首先,慢充比例越来越高,2017年慢充客车(充电倍率大于3C)占比高达94%。

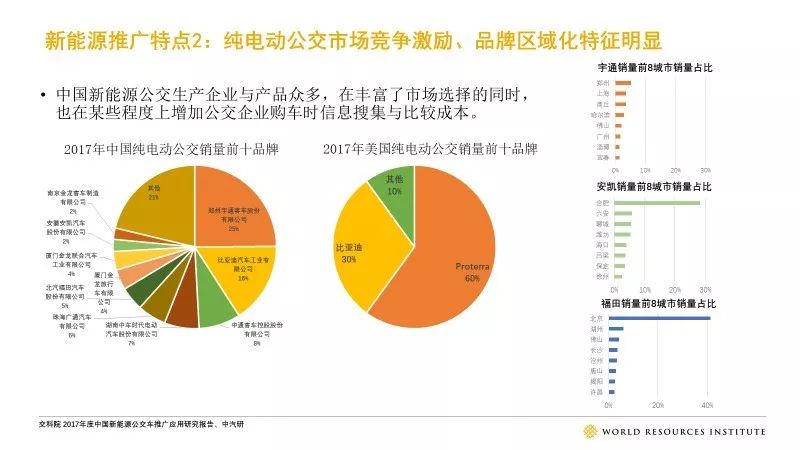

第二,在国补和地补刺激下,中国新能源公交市场竞争呈白热化趋势,品牌地域特征明显。

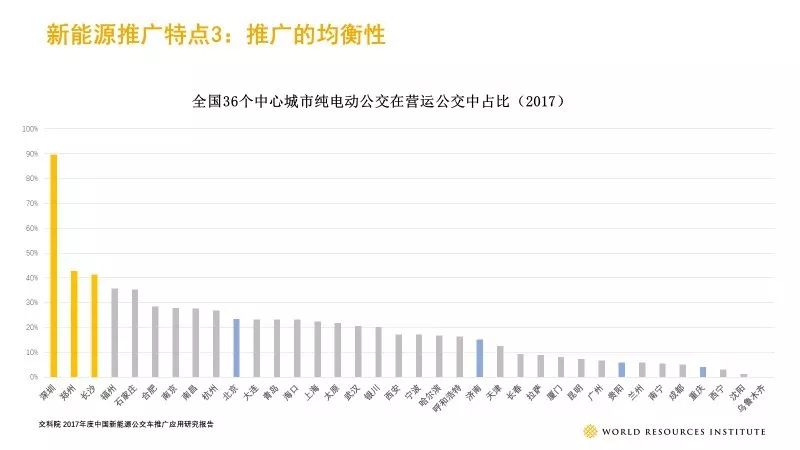

另外就是推广均衡性有待提升。从2017年数据看,36个中心城市纯电动公交车在营运公交车中的占比跨度非常大:如深圳新能源公交推广比例接近于100%,也有很多城市低于10%。

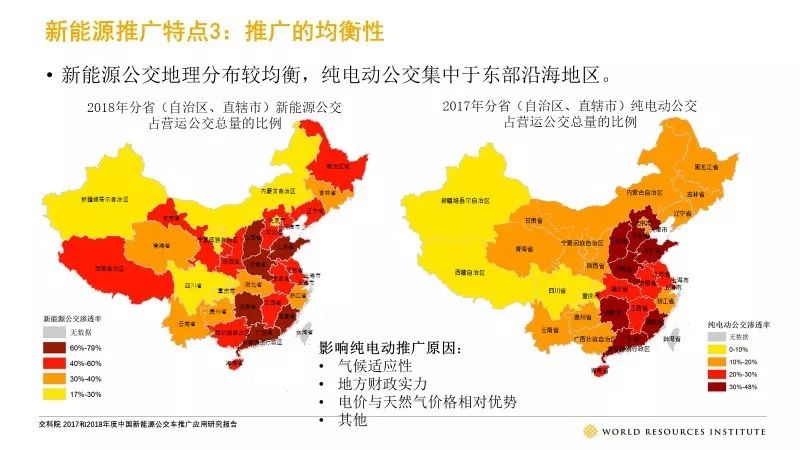

新能源公交在各省营运公交总数当中的占比相对比较均衡,而纯电动公交则在地理分布呈相对集中的态势。其原因可能归咎于:车辆气侯适应性,地方政府财政支持力度,及西部天然气多产的地区清洁公交车或者汽电混更经济,等等。

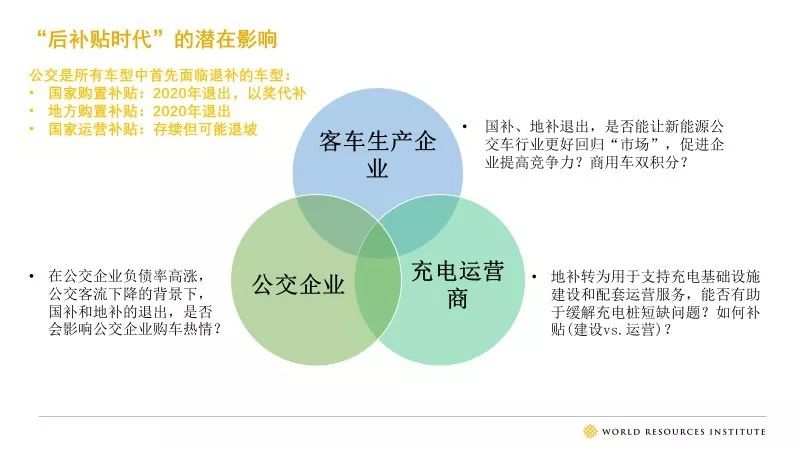

2019年处于补贴退坡前的分水岭时期。对客车生产企业、公交企业、充电运营商而言,既是机遇,也是挑战。

从购置成本看,以10米非快充纯电动公交裸车购车(搭载电量200度)为例,粗略计算可见,国家和地方购置补贴退出速度快于电池系统价格下降幅度,因而可能导致购车价格上升。

从运营成本看,“后补贴”时代并不是完全没有补贴,国家新能源公交运营补助虽然会调整,但仍将存续。将2016、2018和2020年国补、地补和运营补贴加总后可见,2016年国补和地补在所有补贴中占比最高,而2018年运营补贴占比已升至50%,2020年后将以运营补贴为主(仍以10米非快充纯电动公交补贴为例)。

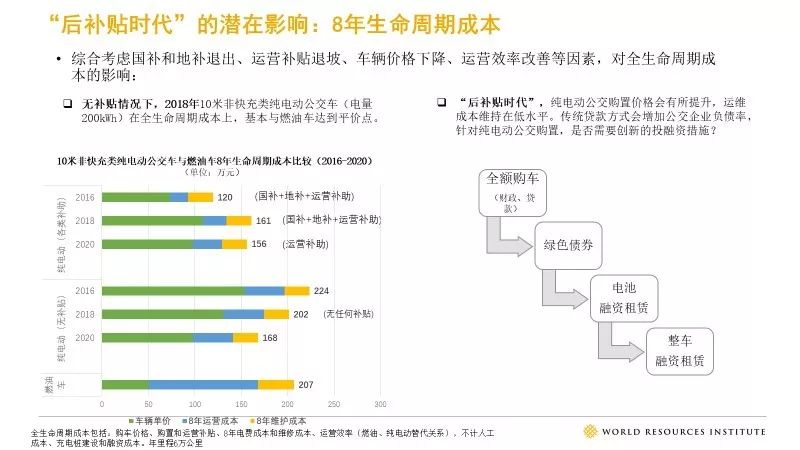

使用WRI自行开发的工具,仍以10米非快充类的纯电动车为例,对新能源公交8年生命周期成本进行量化分析。首先,在无任何补贴的情况下,纯电动公交车8年生命周期成本在2018年可以与燃油车的成本达到 “平价点”。尽管如此,如前所述,随着国家和地方购车补贴的退出,车辆初始购置价格可能会抬升。这意味着对于地方财政实力有限的城市,购置新能源公交车会面临初始资金压力,而采用贷款方式可能进一步提高公交企业的负债率。因而,新型融资方式如绿色债券、融资租赁需被提上议程。

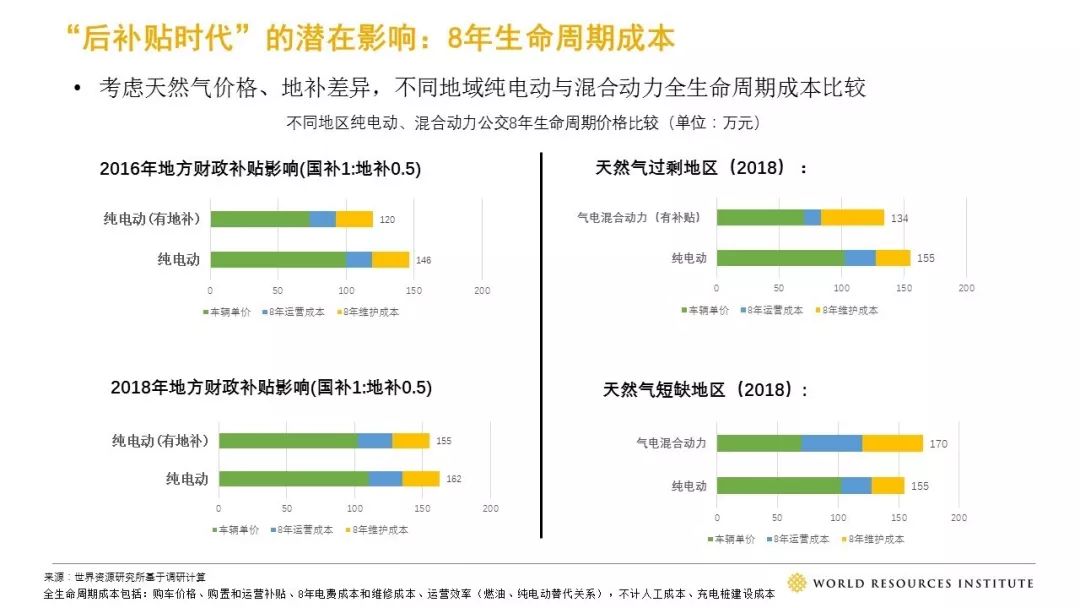

另外,新能源公交车8年生命周期成本也存在地理差异。一方面,随着地方购置补贴的退出,新能源公交车推广的地方市场准入门槛下降,新能源公交的购车价格与生命周期成本在地域上的差异会弥合,呈现更加公平竞争的局面;另一方面,天然气过剩地区如西南地区,气电混合动力公交车(甚至天然气公交车)仍然会是更为经济的选择。

中国新能源公交运营现状分析

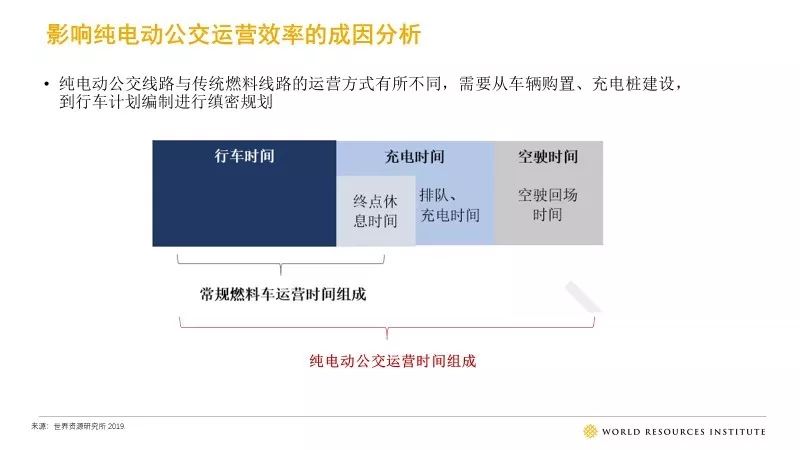

虽然目前中国运营着全球最大的新能源公交的车队,但纯电动公交车在运营中问题较普遍,例如纯电动公交日运营里程仍约为燃油公交的一半。

纯电动公交车运营和传统的燃料公交车运营差异较大,在运营时间上比传统燃料公交多出:充电时间、排队充电时间,或空驶时间(即若首末站没有充电桩,需要要空驶到有充电桩的场站),因此延长了车辆运营时间和运营调度复杂度。

WRI于2018年对15个城市的公交企业和交通主管部门开展一次定向的问卷调查,影响运营效率的因素主要可归结为两个原因:一是纯电动公交车辆性能不足如电池衰减快,续航里程不足或充电速度慢;二是充电桩不足;最后,运维技术不足也影响到纯电动公交车的运营效率。而提升纯电动公交车运营效率,促进纯电动公交车推广,需要国家相关部委、行业协会组织、地方行业管理部门、公交企业和车辆生产企业形成合力。

借此机会,WRI联合中国清洁交通伙伴关系(CCTP),举办了题为“优化电动公交推广运营与区域协同发展”的主题沙龙。与来自20个机构约40位专家、学者和行业从业者们,探讨了电动公交与区域协同发展存在的问题和解决方案,为未来中国新能源车行业发展建言。欲知本次沙龙全部嘉宾观点请点击:观点速递 | 优化电动公交推广运营与区域协同发展。

一个非政府、非营利、自愿性的交流、合作及观点传递平台,秉承“独立、开放、共享、包容”的理念 聚焦政策和技术创新,总结、宣传和推广国际、中国和地方先进经验,加速交通迈向零排放